結語:

深圳的公務員養老制改革是個可喜的開端,對探索養老並軌是一個有益的嘗試;同時中國逐步做實養老保險個人賬戶,實現基礎養老金全國統籌,擴大社會保障基金籌資渠道,建立多元化和市場化的投資運營機制,確保社保基金安全和保值增值,最終化解中國養老難題。

2013年10月底,國務院總理李克強在中國工會第十六次全國代表大會上透露,「現在參加城鎮職工養老保險的大概是3億多人,今年有累計3800萬人中斷交保險」。

2013年10月底,國務院總理李克強在中國工會第十六次全國代表大會上透露,「現在參加城鎮職工養老保險的大概是3億多人,今年有累計3800萬人中斷交保險」。

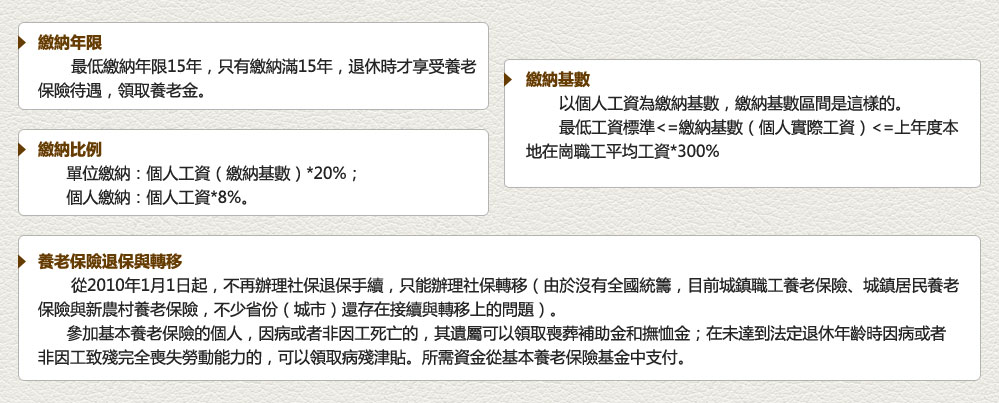

由於目前城鎮企業養老保險、城鎮居民養老保險和新農村養老保險存在轉移、繳費年限接續上的問題,並沒有全國統籌,給養老保險繳費、轉移帶來很大不便。

已經達到法律規定的最低15年年限,不願再繳納。

一部分參保者認為,繳得再多,也沒有事業單位領得多,繳得多領得少,不繳了。

偏偏是最需要社保保障的人,卻沒有錢繳納。

中國養老金主要分為兩類:事業單位人員退休養老金和企業人員退休養老金。二者實行不同制度,被輿論廣泛稱為養老「雙軌制」, 兩者待遇差距巨大,歷來受到人們詬病,但已在中國存在超過20年。

中國養老金發展報告2012》指出,如果剔除1998年以來中央財政補助,有14個省份累計節餘將為負數合計為2066億元。截至2011年底,中國城鎮職工基本養老保險個人賬戶記賬金額約為2.5萬億元,但實際上賬戶裡做實的僅有2703億元,個人賬戶「空賬」已經超過2萬億。

社會保險基金不得違規投資運營,當前參保人繳納的社保基金只能存在銀行,只能買國債,不能通過其他手段來保值和增值;養老空帳由國家財政兜底。

1951年2月,中國政務院公佈《勞動保護條例》,社會保險體系建立。

1952年12月,《國家機關工作人員退休處理暫行辦法》公佈。

1966年,社會保險制度轉變成企業保險制度,直到1978年,國企一統天下,30個在職人員養一個退休人員。

1984年進入養老制度改革階段。

1992年雙軌製成型。企業職工由企業和職工按一定標準繳納的「繳費型」統籌制度;機關和事業單位工作 時不需繳納養老保險,退休金由國家財政統一發放。

1997年構建了社會統籌+個人賬戶相結合的基本養老保險制度框架。

2009年事業單位養老保險改革方案公佈,首先在山西、上海、浙江、廣東、重慶五省市試點。

《中華人民共和國社會保險法》由第十一屆全國人民代表大會常務委員會第十七次會議於2010年10月28日通過,自2011年7月1日起施行。

2012年8月25日起,深圳事業單位新聘員工將告別財政養老,深圳機關事業單位養老保險制度改革開始採用新的養老模式,試行「社會養老保險+職業年金」的養老保障制度。

2013年9月國務院發佈《國務院關於加快發展養老服務業的若干意見》,提出開展老年人住房反向抵押養老保險試點。「以房養老」政策將於2014年試行推廣。

日本養老金製度分為公共養老金和私人養老金,公共養老金包括國民年金、厚生年金和共濟年金。日法律規定在20歲-60歲的居民必須加入國民年金,國家承擔國民年金二分之一;厚生年金是一種政府強制,受益與收入掛鉤的養老計劃,企業和僱員各承擔一半;共濟年金涵蓋公務員、學校教員和農林漁團體職員等。

俄羅斯的養老保險金由三部分組成:一是社會基本養老保險,來自社會保險稅,由政府直接管理,養老金由國家給予保證;二是強制性養老保險,來自企業繳費,分為統籌保險和基金積累;三是自願性補充養老保險,包括向商業保險公司投保和在私營養老金公司建養老金計劃。

新加坡中央公積金製度是一種獨特的、有效的養老保險制度。個人可動用公積金儲蓄來買房、看病和養老。公積金使新加坡居民在不長的時間裡,初步實現了「老有所養」、「病有所醫」、「居有其屋」。1987年,新加坡開始實行公積金最低存款計劃,規定會員在55歲領取公積金存款時,必須把一筆錢留在退休戶口中,以保障晚年生活。

目前,法國覆蓋面最高的社會保障制度,稱為「總制度」,主要覆蓋私營部門, 80%以上法國人享受這種制度。除此之外,還有面向農業人口和自雇者的養老制度,以及面向公務員、鐵路、航空等公共部門的「特殊制度」。

德國養老保險制度包括法定養老保險、企業養老保險和私人養老保險三部分。原則上,所有僱員都是法定養老保險的義務參保人,自由職業者如醫生、律師、藝術工作者等一般參加私人養老保險。此外,德國還大力鼓勵企業養老保險和私人養老保險。

英國養老金體制採取的是二支柱結構形式。第一支柱結構為統一繳費率的「國家基本養老金」;第二支柱結構為與個人收入相關聯的養老金計劃。根據提供養老計劃主體的不同,可以分成三種性質不同的養老金計劃,即國家的「國家收入關聯計劃」、僱主單位的「職業養老金計劃」、商業機構或社團的「個人養老金計劃」。

美國社會養老保險制度,主要目的是使就業者退休後能夠「老有所養」。其資金來源是在職人員把工資所得一部分作為「社會保障稅」上交給政府,用於發放給已退休者、殘疾人及他們的家屬,在職者退休之後便可以從社會保障制度中享有相應的福利。除了社會保障制度,美國政府和一些公司還建有自己的退休金製度。

澳大利亞現行的養老金製度始於1991年,屬於確定給付類型,即僱主需將不少於僱員薪水9%的額度,存入僱員自己選擇的養老金公司賬號,並在退休年齡前不得動用。到了退休年齡,僱員就可提取自己養老金賬戶內的資金來生活。

深圳的公務員養老制改革是個可喜的開端,對探索養老並軌是一個有益的嘗試;同時中國逐步做實養老保險個人賬戶,實現基礎養老金全國統籌,擴大社會保障基金籌資渠道,建立多元化和市場化的投資運營機制,確保社保基金安全和保值增值,最終化解中國養老難題。