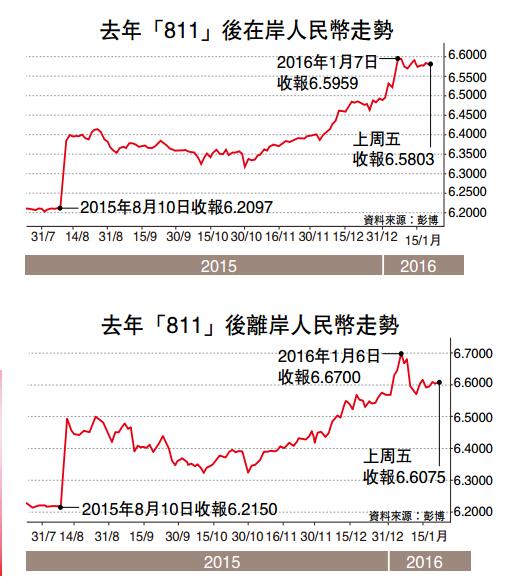

【文汇网讯】(记者 周绍基)踏入今年来,人民币汇价出现「超级过山车」走势,过去两周人行在港斗「大鳄」令人民币离岸价(CNH)狂升爆跌。人民币汇价的波动,令一众炒家损手外,也可能「错杀」一班买入目标可赎回远期合约(TRF)的厂家。不过,有银行界人士指出,由于本港有联汇,令厂家要对冲汇价风险的需要很低,本港TRF的合约并不多,相信今次人民币的跌浪,没有打击到本港金融系统的「健康」。

过去数年,人民币长升长有,令厂家买入大量目标可赎回远期合约(TRF)以对冲人民币升值,惟去年「811汇改」后,人民币升势逆转,有厂家最终赔上数百万人民币至过亿元,甚至登报希望人行出手打救。星展香港财资市场部大中华区董事总经理王良享上周接受本报访问时表示,本港由于拥有庞大的人民币资金池,加上港元与美元挂鈎,厂家需要对冲汇兑风险的需要很低,至于炒作人民币的炒家,也倾向以「买长沽空」的传统方式炒作,故据他所知,本港银行间发行的TRF额度并不高。

拆息大升炒家难赚钱

王良享续指,人民币离岸拆息在上周曾被挟高至约100厘,即每天单是罚息已达0.3%,需要人民币每天波动1%以上,炒家才可有钱赚。若持有较长线的人民币期货,例如3个月期,息率更近8厘,成本更高,打击了近期人民币的炒作。他认为,除非为真对冲,否则现阶段难以透过炒卖人民币汇价获利。

「近期人民币下跌,原因包括市场看不到内地经济数据于短期内有好转,加上美元因加息转强,令人民币在内的各国货币也下跌,而更重要的是,市场获悉到讯号,人行容许人民币偏软行走。」他认为,人民币还会疲弱,但由于人民币分隔了在岸及离岸市场,成为了缓冲区,人民币的贬势料不会过急。

贷存比率低影响有限

事实上,去年8月汇改至今,人民币中间价贬值约2%,撇除美元后,其他主要外币的跌幅也大致相若,显示人民币较其他主要货币偏弱,但相差并不远。王良享承认,人民币利率波动大,令银行的资产负债表中,贷存期要更契合,如没足够的人民币现金流,银行是不会买入人民币债券,但由于本港银行人民币的贷存比率只有约13%,故人民币的波动,对本港金融机构的风险有限。

新闻连连看:银行积极推人民币挂鈎ELD

人民币贬值,有助促进国民留在中国消费,也有助挟高人民币存款息率,利及存户。但王良享指出,虽然目前人民币定存息率升至6%,但真正存款的存户并不多,但人民币弱势,也有助银行开发及推广其他人民币的新产品。

「过去人民币上升周期,市民一般都只会做定存,但对银行来说,其他产品的获利空间一定更大。」据了解,银行业目前正积极推广与人民币挂鈎的高息存款(ELD),存款的挂鈎对象,可以是其他外币或股票,王良享预计,在各类ELD中,今年人民币的佔比可升至10%至15%。

另外,银行又积极开发其他风险较低的套息产品,例如与远期汇价挂鈎的产品。王良享指,当人民币强势时,是难以开发上述产品。他相信,有关产品会有助银行的盈利,除了期权的手续费收入外,人民币贬值也促使企业将部分美元债转为人民币债,有利本港发展人民币债券。

新闻连连看:

TRF 是Accumulator改良版

目标可赎回远期契约(TRF)一种衍生性金融商品,改良自08年金融海啸时,令不少富豪也闻之色变的累计期权(Accumulator)。交易方式为由银行与客户对「未来汇率走势」进行押注,主要是客户和银行买一个选择权、卖一个选择权。

当客户进行汇率单边走势的押注,押对方向,获利为「本金×汇差」;押错方向,亏损除了价差乘上本金外,还须乘上槓杆倍数,也就是「本金×汇差×槓杆倍数」。TRF设计为客户的累积获利达一定条件,银行不玩下去时,可以选择离场;但是当客户赔钱时,必须等到合约到期才能结束。TRF合约期通常分为12个月或24个月,每月进行一次结算交割,交易门槛多在100万美元。

亚洲TRF规模2000亿

亚洲的TRF相关商品规模,约在1,000亿至2,000亿元人民币,包含香港、新加坡、台湾等地,若以台湾来看,整体规模约在300亿至500亿元人民币之间。据悉,很多合约的买入水平,大约在人民币报6.05时,开立时间约2014年初。以近期人民币贬值的走势来看,若这些客户不够资金补仓,就可能被「斩仓」。

国际机构预警,人民币的贬值初期虽由人行主导,但后续已引发大量衍生金融商品的「斩仓」,料这也是人民币对美元前一阵子劲贬的原因之一。

|