【文汇网讯】(记者倪巍晨 上海报道)中国央行周五在公开市场开展了总额500亿元(人民币,下同),包括200亿元7天期、100亿元14天期,及200亿元28天期三大品种,操作总量较上期缩减100亿元约16%,中标利率均较上次操作上调10个基点。央行还宣布,当日起上调隔夜SLF(常备借贷便利)利率35个基点,至3.1%,并调升7天和1月期SLF利率10个基点。受访专家表示,上述政策具有和「升息」同样的作用,很大程度是为了应对现时较强的信贷需求和通胀压力,并推进金融「去槓杆」,同步调升SLF利率是为了避免套利,上述政策虽不表明紧缩货币政策的开始,但2014年以来的货币宽松或已终结。

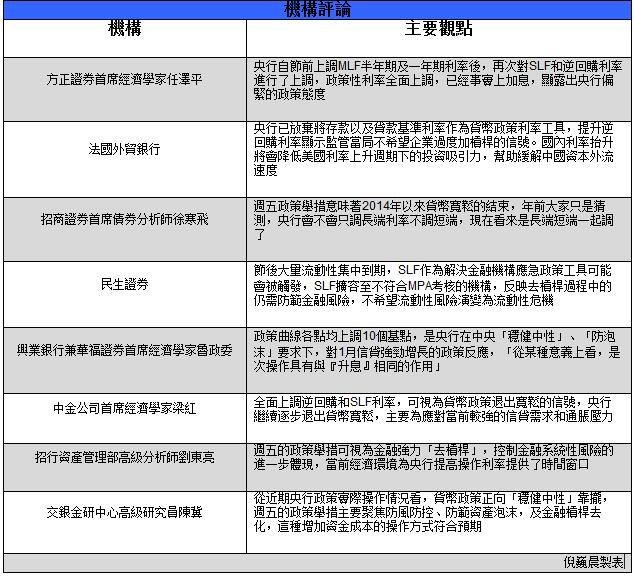

兴业银行兼华福证券首席经济学家鲁政委认为,政策曲线各点均上调10个基点,是央行在中央「稳健中性」、「防泡沫」要求下,对1月信贷强劲增长的政策反应,上述政策举措料提高其他方面的利率水平,「从某种意义上看,是次操作具有与『升息』相同的作用」。

「周五央行在公开市场净回笼700亿元,并全面上调逆回购和SLF利率,可视为货币政策退出宽松的信号。」中金公司首席经济学家梁红分析,央行继续逐步退出货币宽松,主要为应对当前较强的信贷需求和通胀压力,短期央行操作或以流动性回收为主,未来两周到期逆回购和MLF有1.73万亿元。她预计,今年首季名义GDP增速或好于预期,随着经济基本面的变化,即便考虑短期流动性平稳,央行应对或有所滞后,但「逐步退出宽松货币政策仍是自然选择」。

招行资产管理部高级分析师刘东亮说,周五的政策举措可视为金融强力「去槓杆」,控制金融系统性风险的进一步体现,当前经济环境为央行提高操作利率提供了时间窗口。新政策举措或抑制金融机构放贷冲动,并可能对MPA不达标银行执行了惩罚性利率。

货币政策转向中性偏紧

除调升逆回购操作利率外,中国央行周五还宣布,当日起上调隔夜SLF利率35个基点至至3.1%;同时,上调7天和1月期SLF利率10个基点,至3.35%和3.7%。另据路透援引消息人士的报道,对不符合宏观审慎要求的地方法人金融机构,央行将在上述调整后利率基础上加100个基点。

梁红提醒说,上述举措意在推进金融「去槓杆」,央行近期逐步上调了各类货币政策利率,从节前的MLF利率到周五的SLF及逆回购利率,利率走廊的同步上移主要为避免套利;随着货币政策重心转向「抑制资产泡沫」、「防范经济金融风险」,适当提高资金成本是抑制广义信贷增速、促进资金回表的着力点之一。鲁政委指出,隔夜SLF上调35个基点可令曲线更平,「这才是永久去槓杆的机制」。

招银国际分析师丁文捷观察到,去年中国央行灵活运用公开市场常规操作,同时配合SLO、MLF、SLF、PSL等操作,借此保持适度流动性,目前MLF、PSL操作已进入常态化,成为基础货币供应的重要渠道之一。

「同步调升逆回购和SLF操作利率,可规避市场套利行为。」交银金研中心高级研究员陈冀指出,去年市场出现了局部资产泡沫,及债市加槓杆,从近期央行政策实际操作情况看,货币政策正向「稳健中性」靠拢,周五的政策举措主要聚焦防风防控、防范资产泡沫,及金融槓杆去化,这种增加资金成本的操作方式符合预期。

刘东亮坦言,央行市场操作利率的调整,对存贷款利率的传导作用有限,鉴于目前中国正处新旧基准利率体系过渡期,旧基准利率影响力下降的同时,OMO、MFL等流动性工具利率影响力正日渐上升,因此央行周五的政策举措「虽不是升息,但可视为非典型升息」。他说,央行已全面调升了向市场融资的利率曲线,利率走廊整体上浮,这预示央行货币政策正趋于「中性偏紧」,且步伐快于预期。

周五上海银行间同业拆放市场(Shibor)各短期品种回购利率「跌多涨少」,其中,隔夜利率下滑31.13个基点,至2.2180%;7天期回购利率回落3.90个基点,至2.6520%;14天期回购利率回调10.88个基点,至3.0675%;1月期回购利率抬升2.51个基点,至3.8761%。

央行年内升息概率微

展望未来,鲁政委判断,央行正在寻求「流动性平稳」和「去槓杆」之间的平衡,在通胀抬升、去槓杆背景下,未来一个季度货币政策或延续「稳健中性」、「边际收紧」的主题。鉴于现时财政政策作用犹存,且民间投资活力仍待增强,未来利率不具备持续上调的基础,「但也不排除央行未来依据形势进行调整的可能」。

丁文捷认为,综合2017年「稳健中性」货币政策主基调,今年中国央行将继续通过灵活运用各项新货币政策工具,维持金融体系流动性的「基本稳定」,避免降准、降息,「鉴于经济下行压力加大、通胀上行空间有限,今年升息概率较小」。

梁红强调,将SLF利率水平与MPA考核结果挂钩,是强化宏观审慎监管的激励机制,预计今年MPA考核将被更严格地执行,「虽然央行相关举措正引导金融市场利率的上行,但中国经济增长仍面临一些不确定性,近期存贷款利率不会调整」。

刘东亮相信,未来金融机构信贷投放若超预期,央行有可能继续收紧政策;此外,中国经济若能维持稳定向好势头,货币政策或续参考海外央行动态,「虽然不一定亦步亦趋追随美联储,但其目标或在于避免与美元升息周期过于错配,以防范对人民币汇率构成新的压力」。

陈冀说,央行「缩短放长」的操作,提高了市场综合利率,未来资金成本或总体上行,年内货币政策「稳健中性」基调料延续,央行或借助逆回购、创新型市场化工具等影响市场定价,从而达到引导预期,维持流动性基本稳定的政策意图。

责任编辑:Sunny