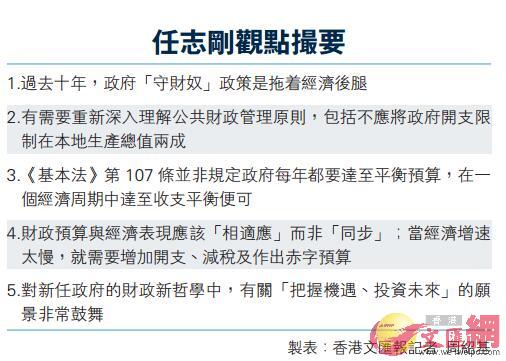

【文汇网讯】 (记者冯瀚林 周绍基)行政会议成员、前金管局总裁任志刚表示,政府过去10年一直采取「守财奴」政策,导致大量盈余出现,拖住经济后腿,已经不合时宜。他认为,基本法第107条属概念性质而不是具体规定,遵守原则不代表墨守成规。任志刚提出,当经济增长速度太慢时,政府有需要增加开支、减税和作出赤字预算。在新加坡外访的行政长官林郑月娥回应说,任志刚的讲法,与她在政纲提出的「理财新哲学」是异曲同工,意见具建设性,在社会可以作讨论。

任志刚任金管局总裁期间,每周都会发表一篇《观点》文章,直到2009年退休离开金管局后,他改以个人网志形式不定期撰文。任志刚昨日在个人网站发表题为《香港公共财政管理》的网志,这次是自他就任行政会议成员以来首度以网志方式发表《观点》文章。他指出,香港在过去10年经历有史以来偏低的经济增长,相信香港人都强烈希望政府能投资未来,惟过去10年,政府一直采取「守财奴」政策,导致大量盈余出现,拖虒g济后腿,他形容是「稳健有余,进取不足,亦不合时宜」。

任志刚在文中列出基本法107条:「香港特别行政区的财政预算以量入为出为原则,力求收支平衡,避免赤字,并与本地生产总值的增长率相适应。」他说,社会应该要对基本法第107条有更深入和更广泛的了解,可以从四方面入手。

编制预算案要审时度势

从「时间」角度,任志刚指出,基本上,从来没有规定要特区政府每年都达至没有赤字的平衡预算。合理的做法,应该是在一个经济周期中达至收支平衡。政府在编制每一个年度的财政预算案时,便需要审时度势。

从财政「预算与实况」的角度,任志刚表示,基本法第107条所指的是财政预算而非实况,所以判断是否符合107条应该从预算角度出发,而不是从实况评论。

从《基本法》第107条的「概念具体」性质的角度,任志刚认为,基本法第107条属概念性质而不是具体规定,「但遵守『原则』不等于墨守成规;『力求』不排除力有不逮;『避免』亦不代表不能发生。」他续说,107条并无禁止逆周期的财政赤字,亦没有禁止特区政府适时处理香港经济结构问题,例如要暂用赤字预算去积极投资香港未来,提高生产力。

任志刚又表明,107条「财政预算……与本地生产总值的增长率相适应」这一点经常被人忽略及误解,例如政府支出应限制于本地生产总值的一个固定比例,例如20%。「这些解释都不正确。否则,基本法第107条早就如此直接表述了。」翻查资料,前财政司司长曾俊华曾于2014/15年度财政预算案写明「政府的目标是把公共开支相当于本地生产总值的比例控制在20%或以下。」

赞「相适应」用字充满智慧

任志刚强调,财政预算以金额计算,是一个「量」的概念,而本地生产总值增长率是以速度计算,是一个「速」的概念。当一个用「量」计算的指标与另一个用「速」计算的指标「相适应」,明显基于两者互动关系。条文使用「相适应」而非「同步」,当中充满智慧,反映出在这些文字思考时已兼顾到要运用财政政策作出宏观经济管理。当经济增长速度太慢,便需要增加政府开支、减税和作出赤字预算;而当经济增长速度太快,便可以用相反的财政政策。

任志刚在文末表示,林郑月娥提出的财政新哲学,称当中有关「把握机遇,投资未来」的愿景,令他感到非常鼓舞。

对于任志刚特别提到量入为出,以及财政预算与本地生产总值增长率相适应,林郑月娥回应指,「其实这与我在竞选期间和在政纲里提出的理财新哲学都是异曲同工。」她续说,自己在回归前后长期做过公共财政的工作,对107条的理解也不是僵化地每一年的财政预算案都要量入为出,即是不可以有赤字。她亦不认同每一年政府开支只能与经济增长同步,相信任志刚的讲法会在社会引起一些讨论,对于她日后落实理财新哲学都会有一些裨益。

陈茂波认同可更积极有为

财政司司长办公室发言人回应查询时表示,引述财政司司长陈茂波于财政预算案的演辞回应,指《基本法》第107条不是收支的紧箍咒,陈茂波认同以政府现时的财政,可以更积极有为,惟他亦表示不能轻率,资源必须用得其法,例如提升支柱产业和推动新兴产业。

前财政司司长曾俊华的发言人表示,曾已离开政府,不评论现届政府的工作,政府的理财哲学留给财政司司长处理。

四方面理解107条

行会成员任志刚在《观点》中又提到,政府财政拖经济后腿效应(fiscal drag),是一个复杂的问题,不是每个政府的财政部门可以完全掌控。但在编制财政预算案时,理应理解、预测及处理以下两方面的影响︰(1)在收入方面,因税制的累进与通胀的互动而带来的额外收入;(2)在开支方面,因现金定额拨款制度和日益严重的港式「拉布」,为开支带来的额外约束。他认为,社会各界对《基本法》第107条拥有更深入和更广泛的了解,对香港的发展非常重要,而了解的角度可从四方面茪漶C

《基本法》第107条全文:「香港特别行政区的财政预算以量入为出为原则,力求收支平衡,避免赤字,并与本地生产总值的增长率相适应。」任志刚指,第一,从「时间」角度︰《基本法》第107条从没规定政府每年都要达至没赤字的平衡预算。合理的做法,应该是在一个经济周期中达至收支平衡。不过,鑑于香港是一个外向型经济,经常面对外来的经济及金融冲击,要界定一个经济周期的时间长短相当困难。故此,在编制每一个年度的财政预算案时,便需要以务实的态度和适当的弹性,审时度势。

第二,从财政「预算与实况」的角度︰预算是事前的安排,实况则是年度完结后的结果。即使有任何良好的意愿,世事从来都可能出人意表,甚或事与愿违。《基本法》第107条所指的是财政预算而非实况,原因就是在财政年度内可能出现许多意想不到的事情,影响公共财政。因此,判断是否符合《基本法》第107条,应该从预算的角度出发,而不是从实况去评论。

第三,从《基本法》第107条的「概念具体」性质的角度︰该条例属概念性质,而不是具体规定,例如以量入为出为「原则」、「力求」收支平衡和「避免」赤字。他强调,遵守「原则」不等于墨守成规;「力求」不排除力有不逮;「避免」亦不代表不能发生。《基本法》第107条并没禁止逆周期的财赤,亦没禁止政府适时暂用赤字预算去提高生产力。

第四,从《基本法》第107条的「财政预算......与本地生产总值的增长率相适应」的角度︰这一点最重要,但经常被人忽略及误解。这一个描述经常被理解为政府的支出与收入,要与本地生产总值同步增长,或政府的支出应限制于本地生产总值的一个固定比例,例如20%。这些解释都不正确,否则,《基本法》第107条早就如此直接表述了。

责任编辑:刘云